리얼티인컴 O 재무제표 완벽 분석

미국 배당주로 은퇴를 꿈꾸는

K직장인 주플리입니다:)

지난 포스팅에서 리얼티인컴에 대해

상세하게 분석을 했습니다

못보신 분들은 아래 포스팅을

참고해주세요

2022.12.10 - [미국 기업 분석] - 미국 배당주 리얼티인컴 O 기업 완벽 분석 1부

미국 배당주 리얼티인컴 O 기업 완벽 분석 1부

미국 배당주 리얼티인컴 O 기업 완벽 분석 미국 배당주로 은퇴를 꿈꾸는 K직장인 주플리 입니다:) 오늘의 기업 Pick은 미국 대표 고배당 부동산 리츠 종목 리얼티인컴 [티커: O] 기업명만으로도 부

dreamofdividend.tistory.com

이번에는 재무적으로

얼마나 건전하고 탄탄한 기업인지

리얼티인컴 10년 재무 정보로

상세 분석을 해보도록 하겠습니다

리얼티인컴 재무제표 분석

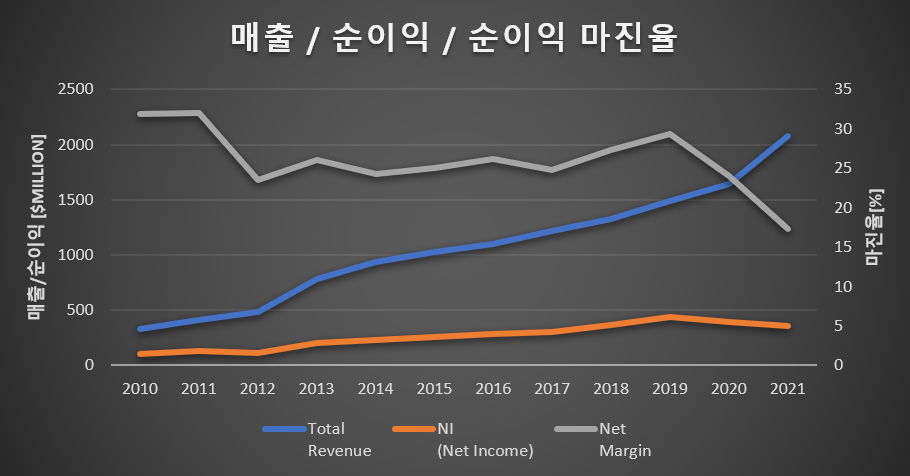

1. 매출 / 순이익

가장 먼저 매출과 순이익부터 알아보겠습니다

리얼티인컴의 매출을 보면

10년간 꾸준히 우상향 중입니다

수많은 M&A를 거치면서도

절대적 매출액을 증가시키는 성과를

꾸준하게 잘 내고 있습니다

순이익의 경우 리츠 사업 특성상

가파르게 성장할 수가 없기 때문에

매출보다는 낮은 기울기로 서서히

증가하고 있습니다

다만 2020-2021년에는 순이익 감소하였는데

2020년에는 코로나로 인한 순이익 감소

2021년에는 대규모 M&A로 인한 순이익 감소

때문인 것으로 보입니다

M&A 경우 상세하게 살펴보면

미국 동종 업계의 순 리츠 기업 (3위)

베리트 VERIT 를 12조에 인수하는

엄청난 규모의 M&A를 진행했습니다

이로써 리얼티인컴은 시총 50조의

공룡 리츠 기업으로 재탄생 했습니다

21년 12월을 마지막으로 완전하게

인수를 마무리짓고

22년부터는 베리트의 순이익이

리얼티인컴 순이익으로 흡수되어

본격적인 매출 및 순이익이

회복될 것으로 예상됩니다

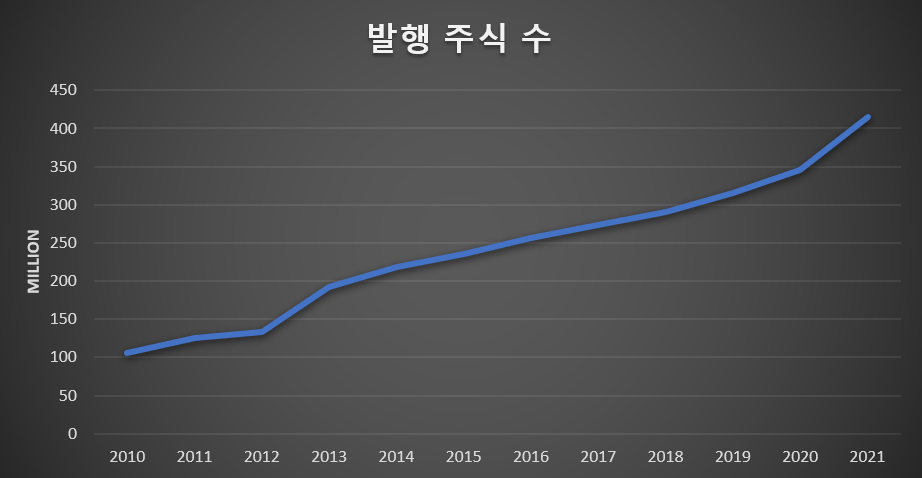

2. 발행 주식수

리얼티인컴 발행 주식수는

해를 거듭할 수록 우상향하고 있는데

아무래도 M&A로 기업 규모를

성장시키고 있다보니 자사주 매입과 같은

자사주 정책은 미비한 상황입니다

하지만 리츠법 상 과세이익의 90%를

배당할 수 밖에 없는 리얼티인컴이기에

그정도만으로도 주주환원정책이

충분하다고 볼 수 있습니다

자사주 매입보단 꾸준한 매출 성장으로서

과세이익을 늘려 배당금 또한

꾸준하게 늘리려는 경영 지침을

고수하고 있는 것으로 판단됩니다

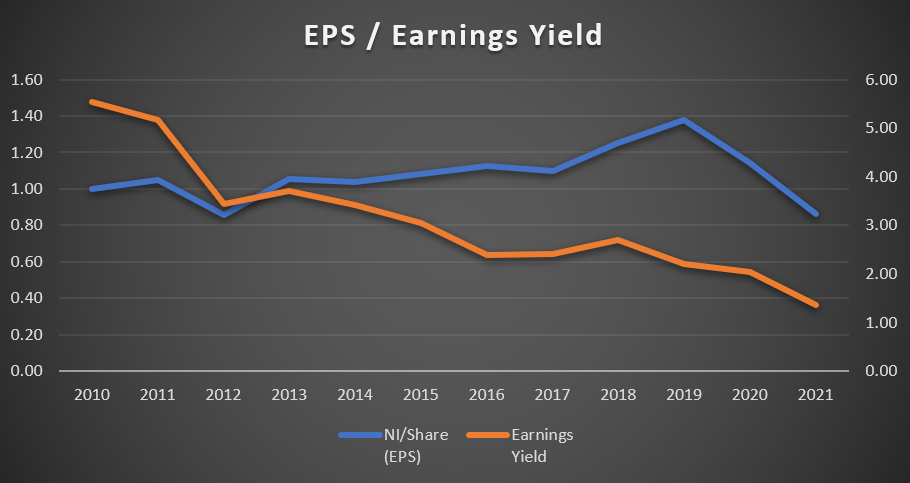

3. EPS

리얼티인컴의 EPS의 경우

앞서 설명한 2020~2021년 큰 사건들을 제외하고

대체적으로 조금씩 성장하고 있습니다

Earnings Yield의 경우

계속해서 감소 중인데

EPS 성장률보다 주가 성장률이

더 높기 때문으로 보입니다

미국 대표 고배당주이자 월배당주로

한국인들에게도 알려질 정도로

유명한 기업이기에

그만큼 관심을 많이 받아 주가가

급성장한 것으로 보입니다

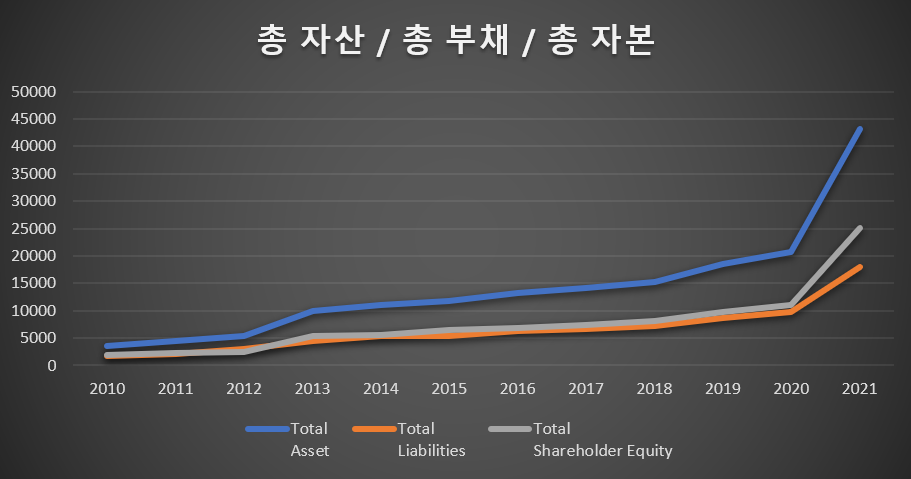

4. 자산 / 부채 / 자본

리얼티인컴의 자산을 살펴보면

꾸준한 인수합병으로 자산 증대를

잘 하고 있는 것으로 판단됩니다

2021년 12조의 베리트를 흡수하면서

자산이 크게 급증한 것을 알 수 있습니다

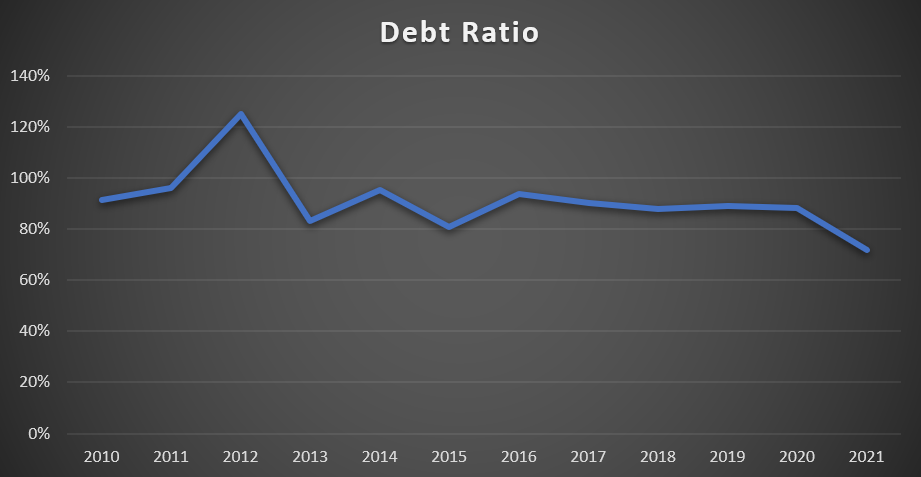

부채비율의 경우 80% 이하로

총 부채를 잘 관리해나가고 있으며

최근 경영진의 발언으로 봤을 때

금리 상승에 대한 리스크와

2024년까지 만기가 도래하는 단기 부채에

대비하기 위해 더욱 신경쓰겠다고 했습니다

경영진의 경영지침과 부채 비율을 봤을땐

만기 도래하는 부채에 대한 리스크는

크게 걱정할 정도는 아니라고 보입니다

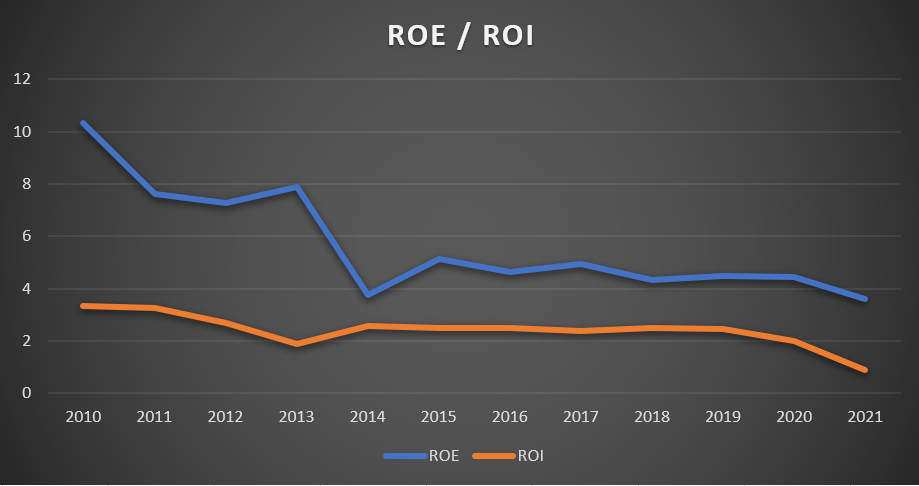

5. ROE / ROI

ROE의 경우 우하향 중인데

순이익 상승율보다 자본증식 비율이

더 큰것으로 판단됩니다

아직 마진율의 경우 15% 이상으로

준수한 수치를 유지하고 있기에

앞으로 인수합병보단 임대료 상승과

영업비용 감소라는 정책을 펼친다면

ROE도 회복세를 기대해볼만 합니다

6. CFPS

주당 현금흐름(CFPS)를 보면

베리트 인수를 위한 현금 확보와 지출이

크게 이뤄졌음을 알 수 있습니다

그 전까지는 이익잉여금을 거의 남기지않고

회사 성장 및 운영과 배당으로

사용한 것으로 보입니다

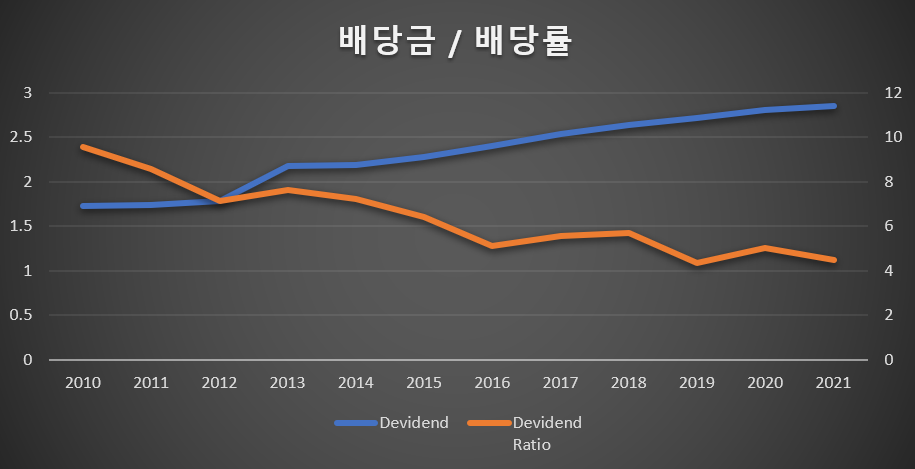

7. 배당

미국 고배당주라고 불릴만큼

고배당률을 자랑하고 있는

리얼티인컴 입니다

주가 상승이 있기 전 2010년에는

거의 10%에 육박할 정도의

배당률을 기록했습니다

현재는 주가가 많이 상승하여

4% 대를 유지하고 있습니다

1부에서 살펴본대로 배당은

꾸준한 성장을 하고 있고

리츠법을 고려했을 시

이익이 감소하지 않는한 배당금 또한

감소할 이유는 없을 것이라 예상됩니다

리얼티인컴 분석 종합의견

지금까지 리얼티인컴의

사업 분석 / 재무제표 분석을

상세하게 해봤습니다

사업의 경우 고객 포트폴리오가

굉장히 신뢰성이 높고 안정적이라

고객 이탈로 인한 리스크는

적어 보입니다

다만 시장 상황상 경기침체 리스크로

일부 소비재 매장들의 폐업 가능성이

잠재적으로 존재하는건

염두해둬야 합니다

기업 경영 리스크가 아닌 시황 리스크지만

단기적 주가하락을 초래할 수 있으므로

무시할 순 없습니다

이 외 꾸준한 50번이 넘는 M&A로

기업 규모를 계속해서 키워온 이력을 보면

경영진의 목표가 리츠 업계내

최상위 포식자 기업이 되겠다는

굳은 의지가 보이기에

투자자 입장에선 긍정적이라고

판단됩니다

리츠법 상 꾸준한 배당 창출과

이를 더욱 부각시켜

주주친화기업으로 거듭나는

리얼티인컴

앞으로의 행보에 주목하며

유럽 시장에서의 리츠 사업 확대

베리트 수익 흡수 및 시너지

경기침체에 대한 대응전략

단기 부채 만기 대응전략

에 대해 꾸준히 지켜보도록

하겠습니다

그럼 이만

Seeya~~~

'미국 주식 > 미국 기업 분석' 카테고리의 다른 글

| 아메리칸타워 AMT 완벽 재무제표 분석 2부 | 미국 배당주 투자 (0) | 2022.12.20 |

|---|---|

| 아메리칸타워 AMT 완벽 기업분석 1부 | 미국 배당주 투자 (1) | 2022.12.13 |

| 미국 배당주 리얼티인컴 O 기업 완벽 분석 1부 (1) | 2022.12.10 |

| 미국 배당주 유니온 퍼시픽 UNP 재무제표 분석 2부 (0) | 2022.12.08 |

| 미국 배당주 유니온 퍼시픽 UNP 기업 분석 1부 (0) | 2022.12.06 |