미국 배당주 리얼티인컴 O 기업 완벽 분석

미국 배당주로 은퇴를 꿈꾸는

K직장인 주플리 입니다:)

오늘의 기업 Pick은

미국 대표 고배당 부동산 리츠 종목

리얼티인컴

[티커: O]

기업명만으로도 부동산 관련 리츠 관련 주

임을 파악 가능합니다

그리고 또 하나의 매력적인 포인트는

바로 미국 대표 고배당주 이자 월배당주 !!

매월 일정 수준의 월배당을 받을 수 있어

꾸준한 수입원으로서 미국 배당주를

투자하고 싶으신 분들께는

분기 배당주들보다 리얼티인컴 같은

월배당주가 더 매력적이실 겁니다

그럼 지금부터 리얼티인컴에 대해 알아보겠습니다

리얼티인컴 O 기업 분석

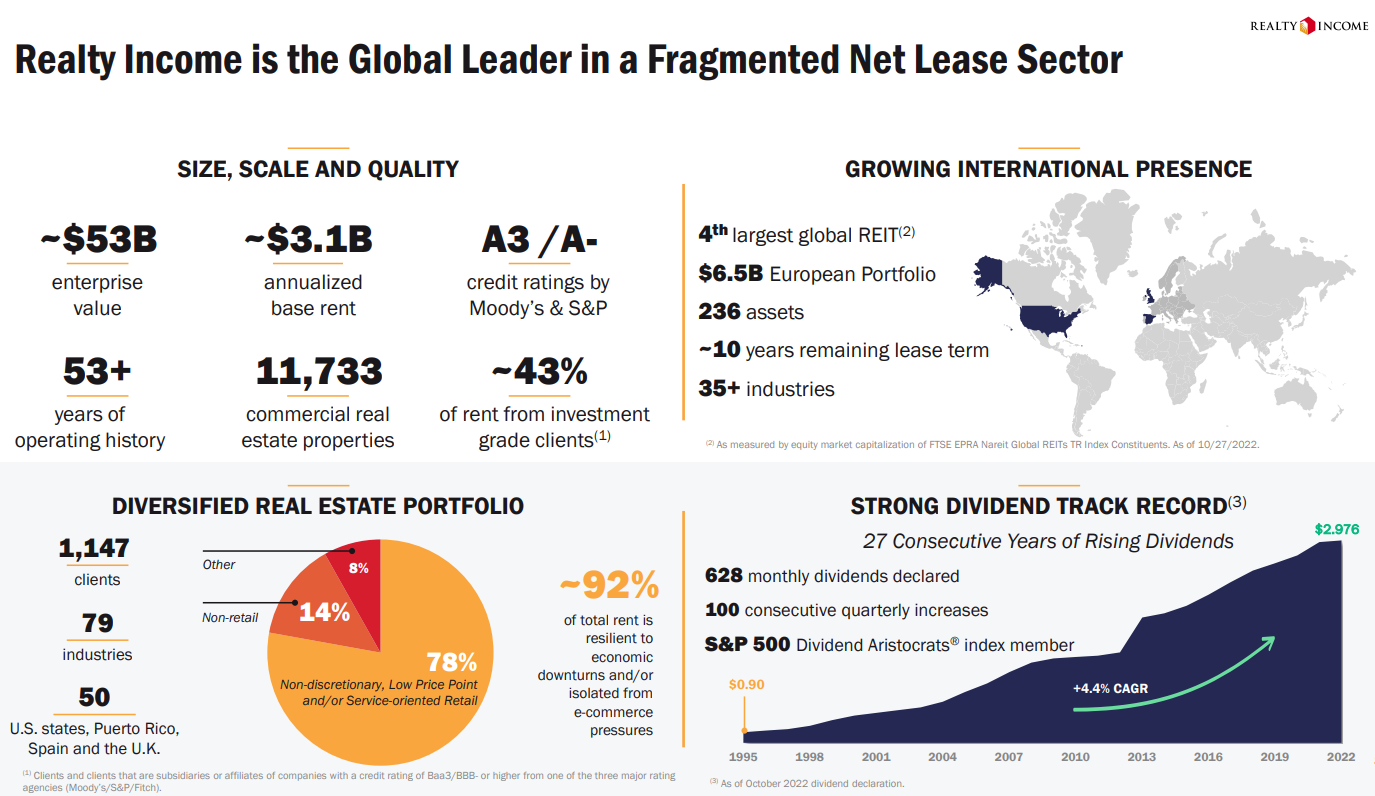

리얼티인컴의 경우 미국뿐 아니라

유럽의 영국과 스페인에서도

사업을 운영해나가고 있는

글로벌 리츠 기업 입니다

수익구조는 단독건물을 소유하여

타 기업에게 임대를 해주고 임대료로

수익 창출을 하는 방식 입니다

리얼티인컴은 무려 53년 이상의

기업 연혁을 지니고 있고

총 보유한 부동산 자산이

11,733개나 됩니다

현재 시총은 400억 달러를 상회할만큼

리츠 주 중에서도 기업 value가 상당합니다

특히 S&P와 Moody's에서 받는 기업 평가가

A3/A- 등급으로 매우 높은 수준에 속합니다

해당 등급은 개인으로 따지면 신용등급과

같은 개념으로 부채를 조달할 때 금리와도

직결되는 중요한 평가 요소 입니다

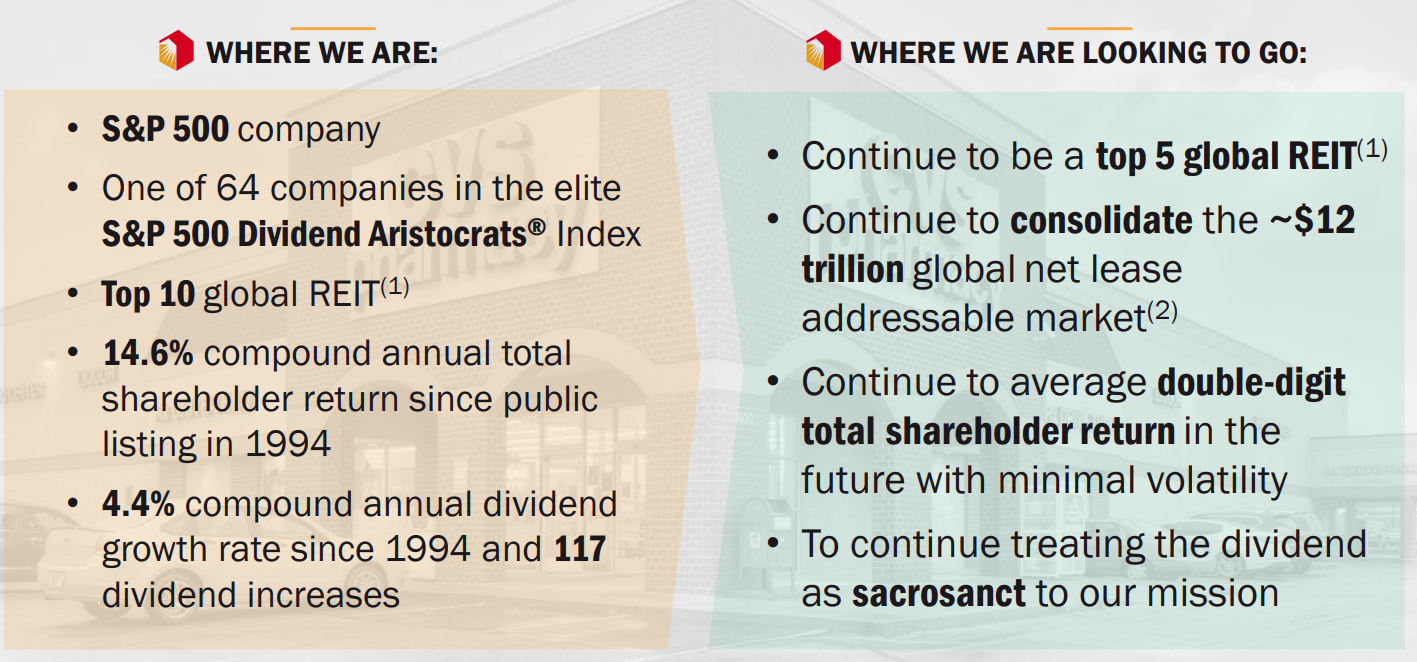

현재 글로벌 Top10에 속한 리얼티인컴

앞으로 Top5까지 성장하는게 목표라고 합니다

낮은 변동성과 배당을 포함하는 주주환원정책의

포부도 상당한 것을 알 수 있습니다

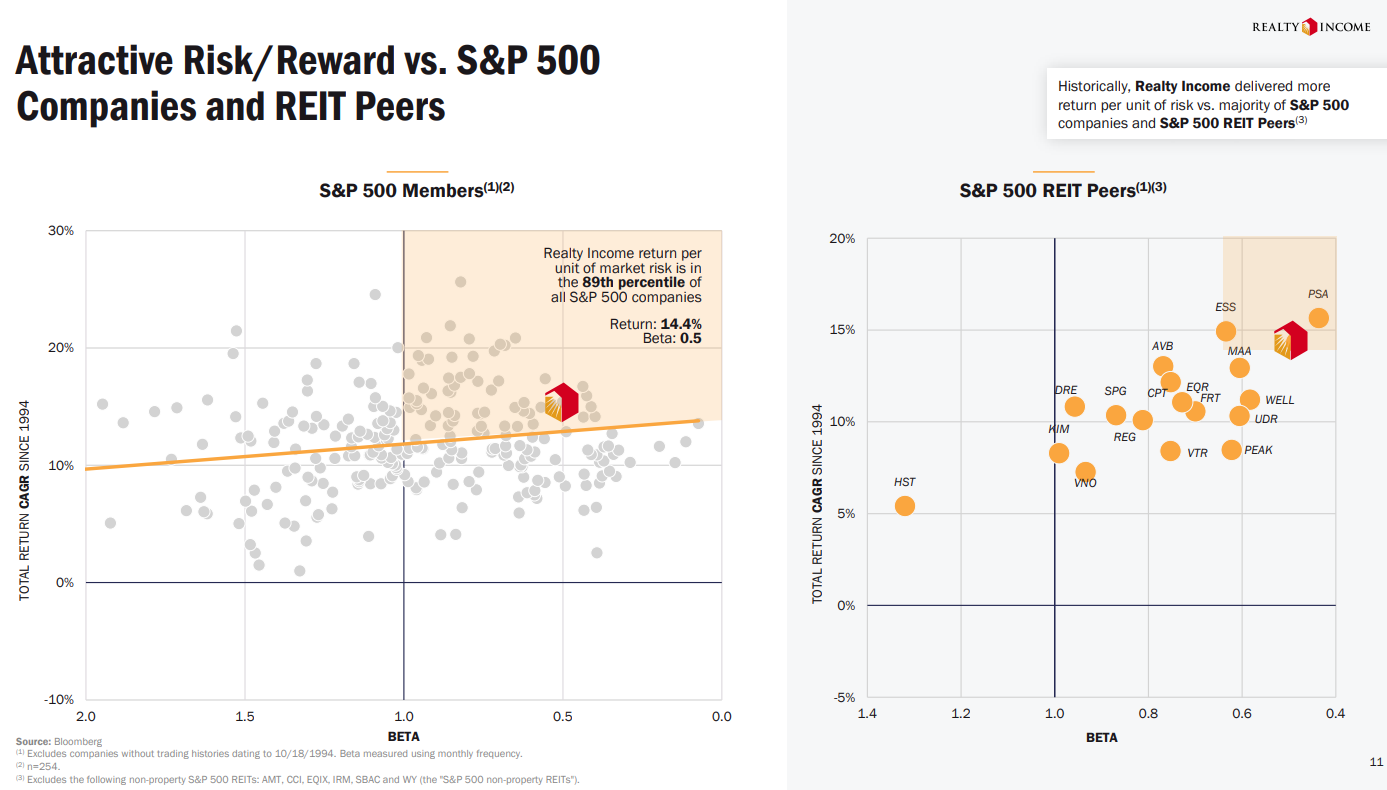

리얼티인컴의 경우 주가 변동성이

타 성장기업들에 비하면 낮은 편인데

이는 안정적인 수익과 낮은 배당 변동성에서

비롯된 결과입니다

주가가 무겁게 변동한다고 할 수 있는데

대표적인 존슨앤존슨, 허쉬 등과 함께

거론되는 저변동성의 종목 입니다

실제로 상위 3.5% 정도에 속할 정도 입니다

S&P 500 베타지수 1을 기준으로

0.5 수준을 기록할 정도로

주가 변동성이 낮아 경기가 불안한 시기에

꾸준한 수익 창출로 주가 방어를

잘하는 기업입니다

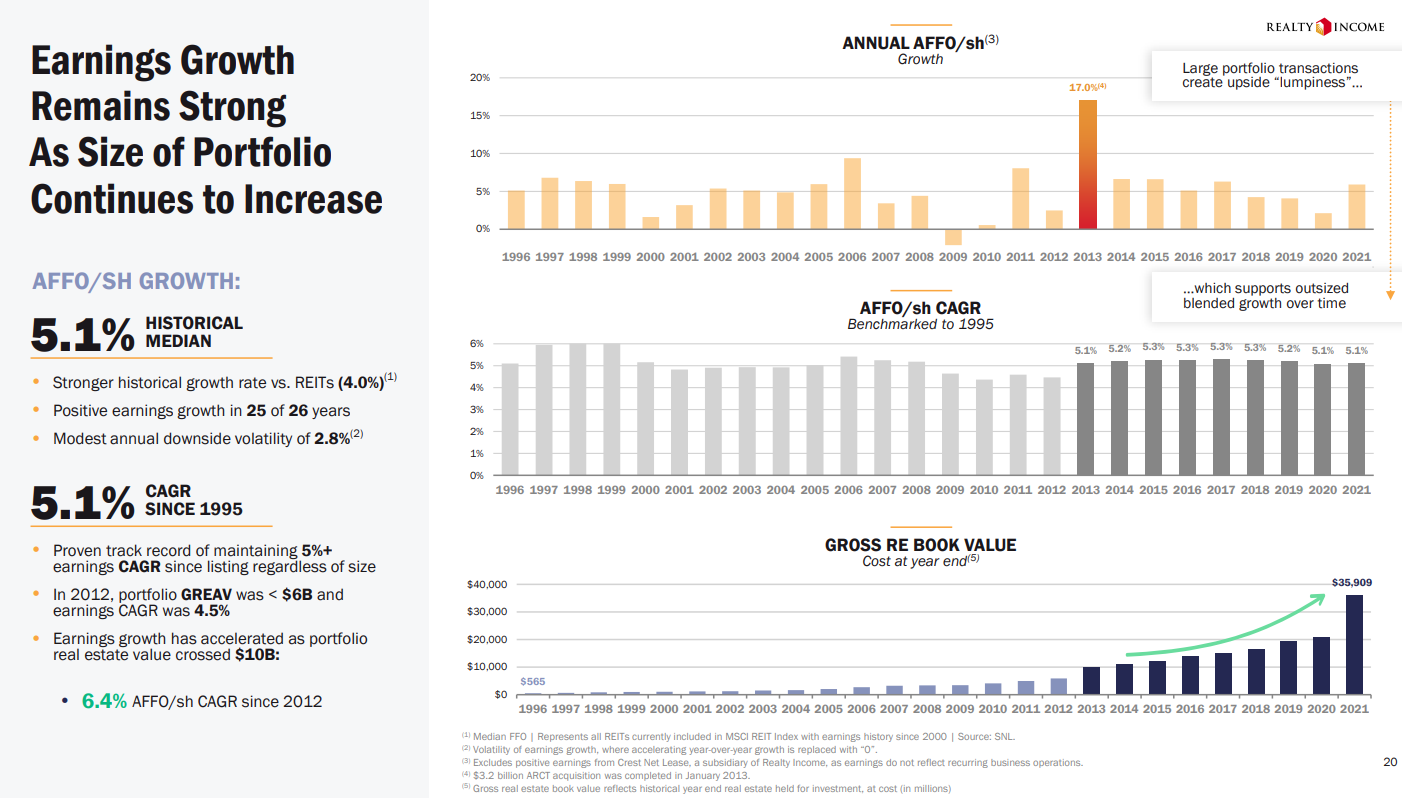

미국 리츠 종목의 수익 창출 능력 분석은

단순히 매출과 순이익으로만 하기엔

고려해야할 사항이 많습니다

이에 미국 리츠 협회에서

AFFO라는 것을 정의했는데

부동산의 가치와 감가상각 개념이

도입된 부동산 리츠 기업들에게만

적용되는 특별 개념입니다

AFFO

= 당기순이익 + 감가상각비용 + 순임대료 - 부동산 매각 차익 - 임대료인상분 - 자본지출 - 유지보수비용

2012년 이래 연평균 주당 AFFO 성장률이

6.4%로 우수한 편이고

장기적으로 봤을 때도 5% 이상으로

준수한 성적을 내고 있습니다

참고로 리얼티인컴은

무려 50회 이상의 M&A로

꾸준히 덩치를 키워온 기업입니다

즉, 기업 인수로 사업을 확장해 나가면서도

AFFO 성장률을 일정수준 유지하고 있습니다

경영진의 사업 운용 능력이 굉장하다고

평가할 수 있겠습니다

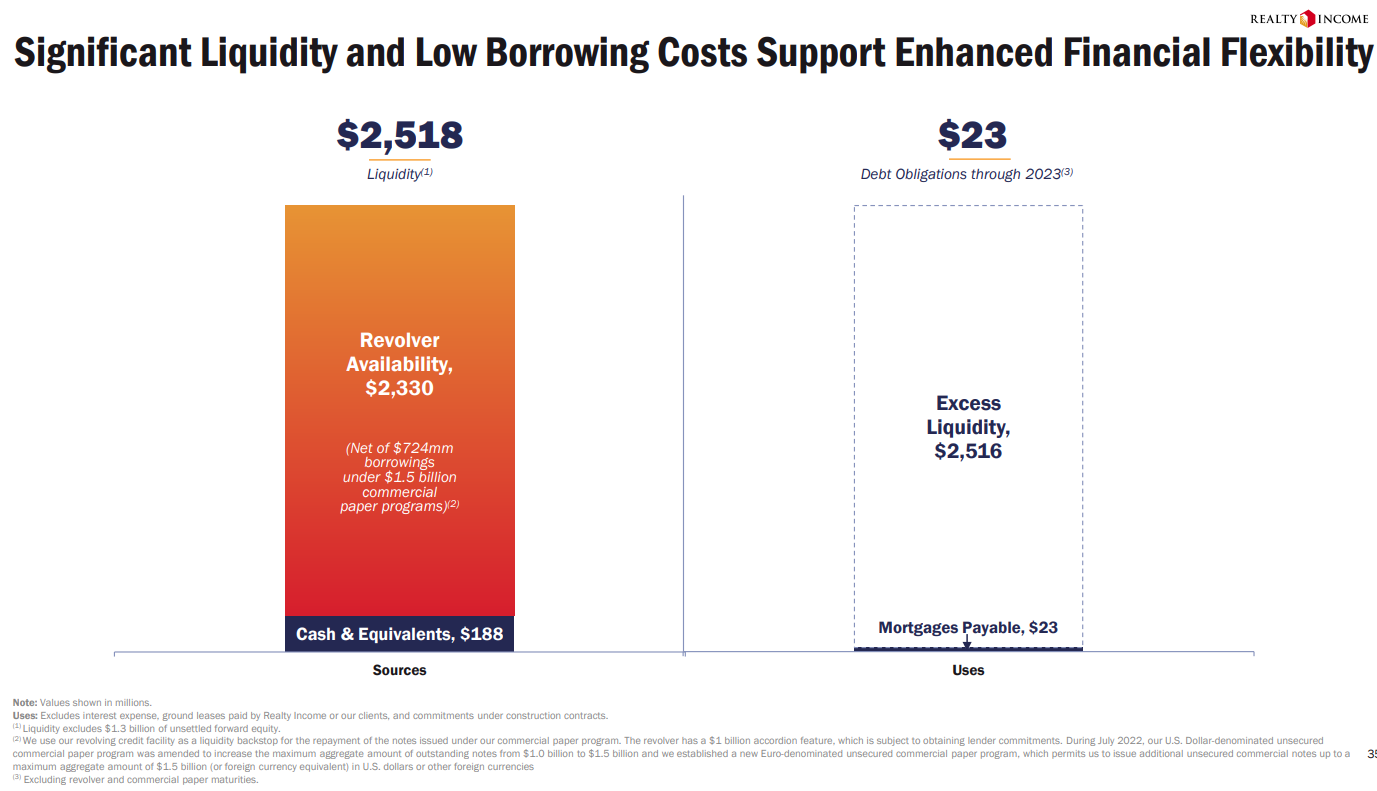

꾸준한 AFFO 성장과 더불어

엄청난 현금 유동성을 지닌 것이

리얼티인컴의 장점입니다

해당 유동성이면 추가 수익이 없다고 하더라도

단기적으로 1~2년정도는

배당을 감당할 만큼 입니다

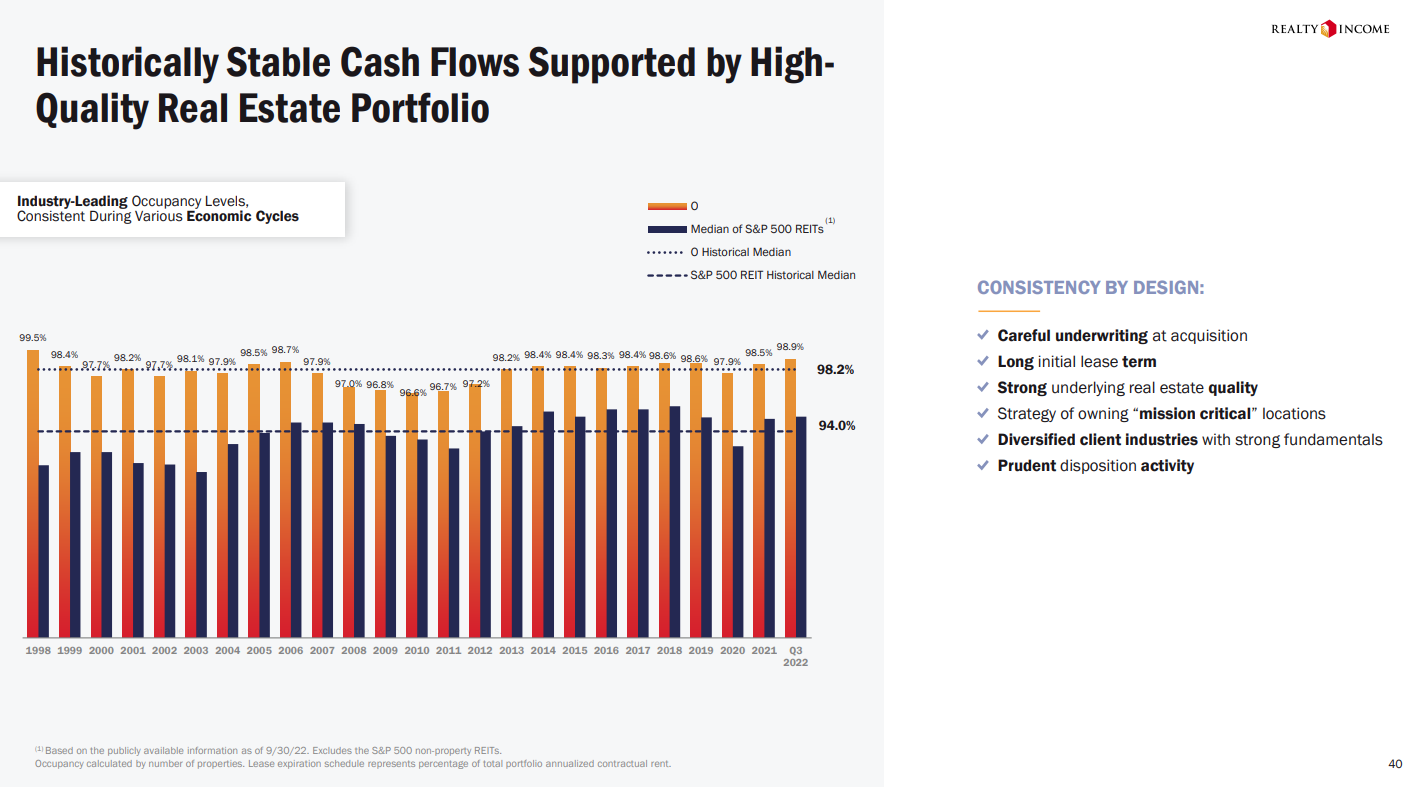

리얼티인컴의 계약률을 보면

S&P500에 속한 리츠주들의 평균보다

4%이상 높습니다

즉, 역으로 생각하면 공실률의 리스크가

그만큼 작다는 것을 의미합니다

평균적으로 98.2%의 계약률을 유지한다는 건

정말 운영을 잘 하고 있다는 뜻입니다

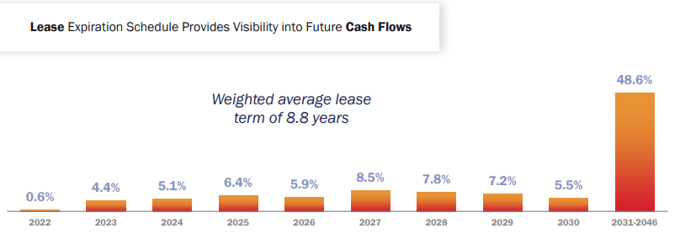

계약만기의 경우도 2030년까지

고르게 분포되어

계약률이 큰폭으로 변동하거나 줄어드는

리스크는 없어보입니다

계약률 / AFFO / 현금 유동성은

높은 점수를 줄 수 있지만

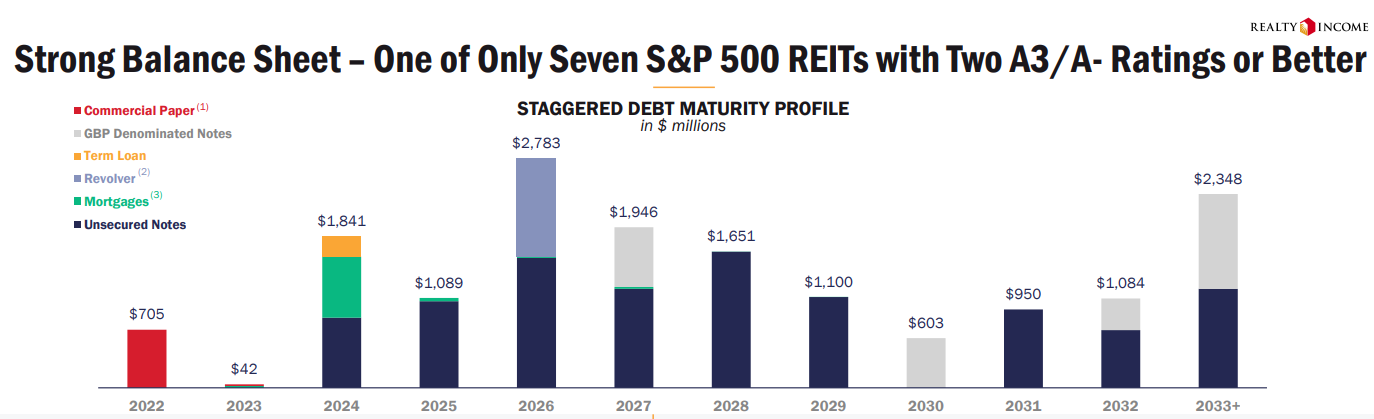

단기적으로는 2024년부터 만기가 도래하는

부채의 규모가 상당해보입니다

이는 유동성 저하와 순이익 저하 리스크

로 이어질 수 있기에

주의가 필요해보입니다

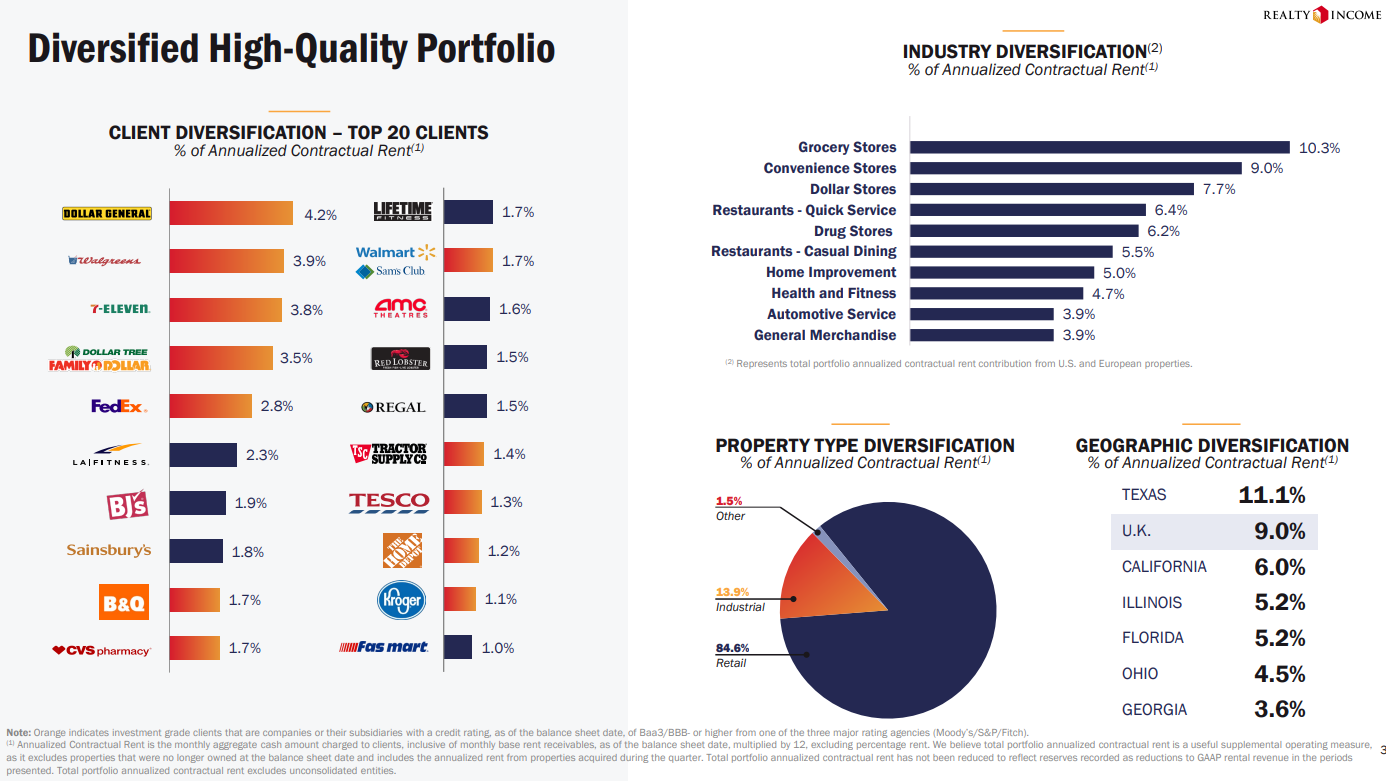

리얼티인컴의 고객 포트폴리오를 보면

식료품점 / 편의점 / 달러 스토어 (다이소 같은 매장)

레스토랑 / 드러그 스토어 등이 있습니다

그리고 상위 20개의 고개을 보면

하나같이 유명하고 높은 신용 등급의

브랜드이자 기업들로 분포되어 있습니다

중간에 기업이 망하거나 파산해서

계약이 해지되고 수익이 줄어드는 리스크는

적어보입니다

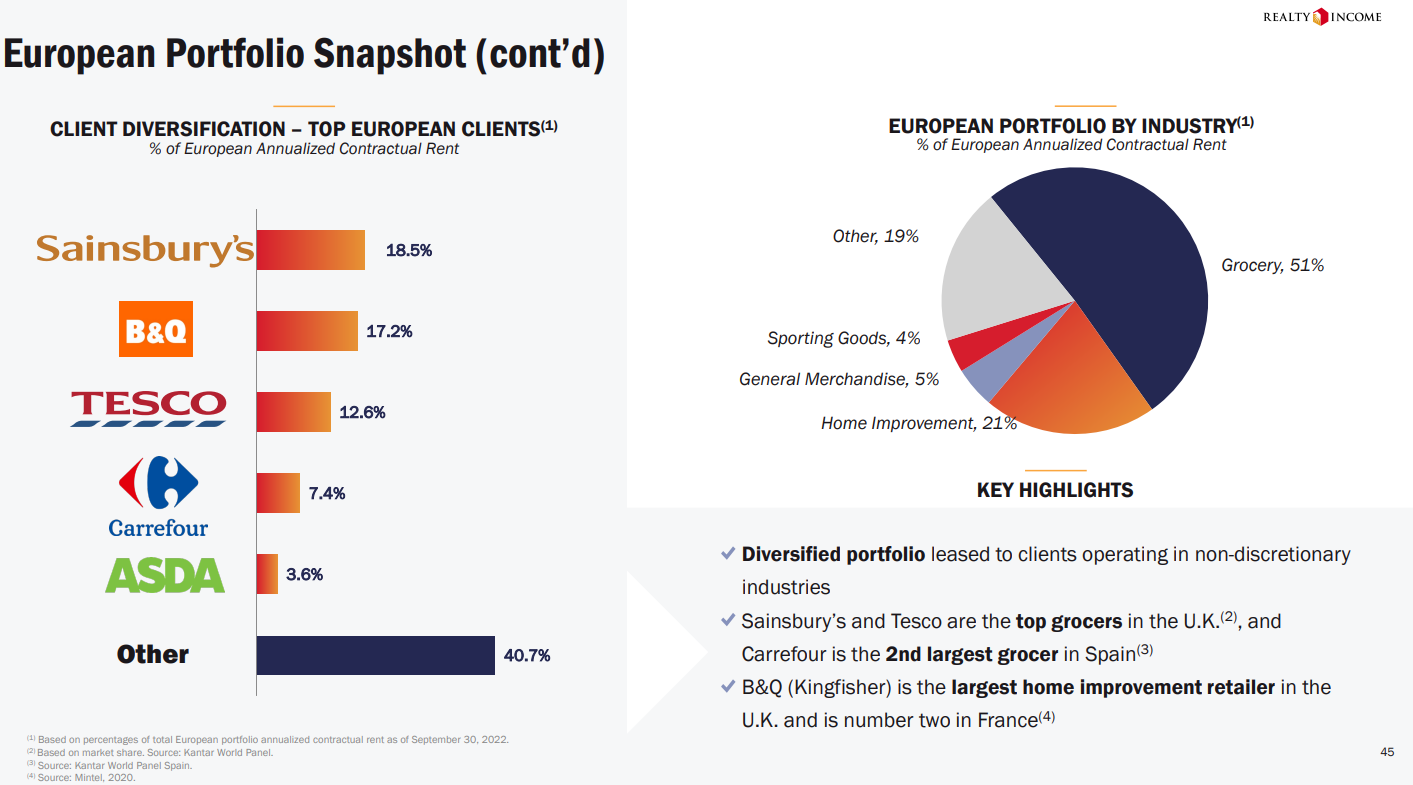

유럽 포트폴리오를 보면

식료품점이 50% 이상을 차지하고 있습니다

대표적으로 영국에서 유명한

Sainsbury's, TESCO, ASDA를

고객으로 두고 있습니다

배당 History를 보면

월배당이 꾸준히 이뤄지고 있고

매월 마지막날이 배당락일 입니다

리얼티인컴이 이렇게 꾸준히

배당을 줄 수 밖에 없는 이유는

바로 미국 부동산 리츠법에 힌트가 있습니다

미국 부동산 리츠법상

과세대상 이익의 90% 이상을 배당하면

법인세를 면제받을 수 있습니다

즉, 배당을 일정수준하면

주주환원정책으로서의 경영도 가능하고

법인세도 감면받는

두 마리 토끼를 잡을 수 있는 것 입니다

지금까지 리얼티인컴의 사업 분석을

상세하게 해봤습니다

부동산 리츠 주식의 특징부터

리얼티인컴만의 장점, 고객 포트폴리오

그리고 보유 리스크까지

장단점이 공존하는 기업이였습니다

그럼 재무적으론 어떤 기업인지

2부에서 재무제표 분석으로

알아보도록 하겠습니다:)

그럼 이만

Seeya~~~~~

'미국 주식 > 미국 기업 분석' 카테고리의 다른 글

| 아메리칸타워 AMT 완벽 기업분석 1부 | 미국 배당주 투자 (1) | 2022.12.13 |

|---|---|

| 미국 배당주 리얼티인컴 O 재무제표 분석 2부 (0) | 2022.12.11 |

| 미국 배당주 유니온 퍼시픽 UNP 재무제표 분석 2부 (0) | 2022.12.08 |

| 미국 배당주 유니온 퍼시픽 UNP 기업 분석 1부 (0) | 2022.12.06 |

| 미국 배당주 파라마운트 글로벌 PARA 재무제표 분석 2부 (0) | 2022.12.04 |